Ngo-2022, amandla okuvelisa i-acrylonitrile yaseChina aya kunyuka ngeetoni ezingama-520000, okanye i-16.5%. Inqanaba lokukhula kwemfuno esezantsi lisagxininiswe kwintsimi ye-ABS, kodwa ukukhula kokusetyenziswa kwe-acrylonitrile kungaphantsi kweetoni ze-200000, kwaye iphethini yokugqithiswa kwemboni ye-acrylonitrile ibonakala. Emva kokuba ixabiso le-acrylonitrile lehla ngo-2022, ngenxa yokuchasana okubonakalayo phakathi kokubonelela kunye nemfuno kunye nokuguquguquka okuphantsi, inzuzo yoshishino yancipha kakhulu. Ukukhangela phambili kwi-2023, amandla oshishino lwe-acrylonitrile luya kuqhubeka nokwandisa, ukugqithiswa kweshishini kuya kuba nzima ukunciphisa okwethutyana, kwaye ixabiso lemarike kulindeleke ukuba lihlale liphantsi.

Intsingiselo yemarike ye-acrylonitrile yasekhaya

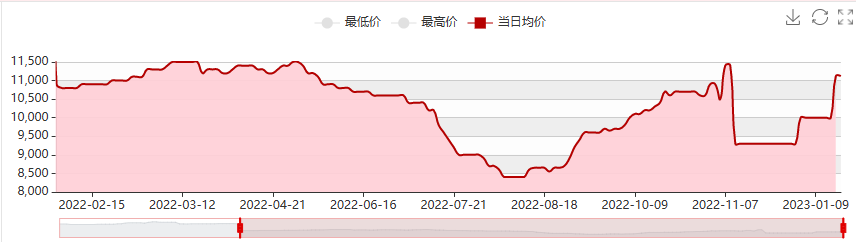

Ngo-2022, ixabiso elipheleleyo leemveliso ze-acrylonitrile lalingaphantsi komyinge wexesha elifanayo leminyaka emihlanu edlulileyo. Ngo-2022, i-avareji yexabiso lonyaka kwi-East China port market yayiyi-10657.8 yuan/toni, yehle nge-26.4% ngonyaka. Izinto ezichaphazela ukuguquguquka kwamaxabiso aphantsi unyaka wonke kukwandiswa okuqhubekayo komthamo weshishini le-acrylonitrile kunye nokungonelanga kokulandelwa kwemfuno esezantsi. Ngokukodwa, kwikota yesithathu, ixabiso le-acrylonitrile lawela kwiminyaka emibini ephantsi ngenxa yezinga eliphezulu leshishini le-acrylonitrile kwinqanaba lokuqala kunye nemfuno yokukhanya ezantsi. Kufutshane nokuphela konyaka, ukunikezelwa kweshishini le-acrylonitrile lalikhululekile, kwaye ixabiso lemarike eliphakathi lawela ngaphantsi kwelona nqanaba liphantsi kwixesha elifanayo leminyaka emihlanu edlulileyo.

Ekupheleni kukaNovemba ka-2022, amandla amashishini amane aphezulu kwishishini afikelela kwi-2.272 yezigidi zeetoni, ezibalelwa kwi-59.6% yomthamo welizwe. Ngokubhekiselele kwinkqubo yokuvelisa, inkqubo ye-propylene ammoxidation yamkelwa. Ngokuphathelele ukuhanjiswa kweendawo, i-East China kunye ne-Northeast China yimimandla ephambili, ene-real estate umthamo we-3.304 yezigidi zeetoni, ezibalelwa kwi-86.7%.

Ngo-2022, imveliso yonyaka ye-acrylonitrile yase-China iya kuba yi-3 yezigidi zeetoni, ukuya kwi-17.8% ngenyanga-ngenyanga, kwaye umyinge wenyanga ophumayo uya kunyuka ukuya kwiitoni ezingama-250000. Ngokotshintsho lwemveliso, incopho yemveliso kwisiqingatha sokuqala sonyaka yenzeka ngoMatshi, ikakhulu ngenxa yokukhululwa kweetoni ezingama-650000 zomthamo omtsha wemveliso nguLihuayi, iSrbang Phase III kunye neTianchen Qixiang. Ngo-Epreli, imveliso yawa kakhulu, kwaye izixhobo zeShandong zavalwa ukuze zigcinwe. NgoMeyi, imveliso ibuyiselwe ngaphezulu kweetoni ezingama-260000, kodwa ke imveliso yenyanga yehla kancinci, ngenxa yokwehla kwemfuno. Kwimeko yelahleko, izityalo ze-acrylonitrile zazilinganiselwe kwimveliso, kwaye imveliso yawela malunga neetoni ze-220000 ngoSeptemba. Kwikota yesine, ngokunyuka kwemveliso, ipropylene yayisakhula ngexesha elifanayo.

Xa kuthelekiswa no-2022, ukukhula komthamo we-acrylonitrile yaseChina kulindeleke ukuba kufikelele kwi-26.6% ngo-2023. Nangona imboni ye-ABS esezantsi nayo inokulindela ukwanda komthamo, ukunyuka kokusetyenziswa kwe-acrylonitrile kusekho ngaphantsi kweetoni ze-600000, ipateni yokugqithiswa kwe-oversupply ye-acryloni ephantsi, i-acryloni ephantsi kulindeleke ukuba ihlale iphantsi kwexabiso lemarike, i-market ye-acrylonitrile inzima.

Chemwinyinkampani yokurhweba ngemichiza ekrwada e-China, e-Shanghai Pudong Indawo eNtsha, enothungelwano lwamazibuko, izikhululo, izikhululo zeenqwelo moya kunye nothutho lukaloliwe, kunye neendawo zokugcina imichiza kunye neekhemikhali ezinobungozi eShanghai, eGuangzhou, eJiangyin, eDalian naseNingbo Zhoushan, eTshayina, egcina ngaphezulu kwe-50,000 yeetoni zemichiza eyaneleyo unyaka wonke, kunye nokubonelela ngeetoni zekhemikhali ezaneleyo unyaka wonke, kunye nokubonelela ngezinto ezikrwada. chemwin email:service@skychemwin.comwhatsapp: 19117288062 Umnxeba: +86 4008620777 +86 19117288062

Ixesha lokuposa: Jan-29-2023